顾素霞 华南理工大学财务处 广东广州 510640

摘要:本文以H大学为例,在分析资金流量的基础上,从高校资金流量的特点与规律入手,全面剖析了高校资金管理措施,并通过上述措施的实施,总结了H大学近几年的理财收益情况,以期达到合理地管理好并利用好资金,使有限的财力发挥出最大的效益,为高校的改革和发展做出应有的贡献。

关键词:资金流量;高校;资金管理措施

一、研究背景及意义

H大学2014年的文件——《关于印发<H大学综合改革组织机构及任务分工方案>的通知》中财务管理改革工作组的任务要求之一就是“科学配置资源,提高资金使用效益”。资金管理是财务管理的基本职责和首要任务,加强高校资金的管理,使其安全完整、正常周转和合理使用,减少和避免损失浪费,提高使用效益,不仅是高校财务管理的中心工作,而且也是确保教学、科研工作持续、健康、正常开展的重要保证。

二、资金流量分析——以H大学为例

为了能够对全校的日常支出总量进行预测,更有效地降低资金库存,聚集闲置货币资金,对资金进行统筹,提高利息收入,本文统计分析了H大学最近五年日常资金的支出,并进行了汇总分析。

由于H大学基本户的开户行是中国工商银行,大部分资金和日常开支都在中国工商银行,所以本文在统计利息收入和支出时仅选取了中国工商银行,剔除了其他银行。

本文选取了2011年——2015年H大学基本户开户行——中国工商银行银行科目的支出,包括基本户、结算户、中央国库零余额和广东省地方国库零余额的所有支出。

原始样本共有488,662条数据,删除资金调户并根据凭证汇总后有366,168条数据。

分析数据,存在下列几种情形:

㈠、银行科目借方余额大于零,贷方余额等于零,此类情形一般为收入进账,此时贷方余额减去借方金额小于零;

㈡、银行科目借方余额等于零,贷方余额小于零,此类情形一般为中央国库零余额退库等,此时贷方余额减去借方金额小于零;

㈢、银行科目借方余额等于贷方余额,此类情形一般为支票重开、汇款退回重新支付或校内转账等,此时贷方余额减去借方金额等于零;

㈣、银行科目借方余额等于零,贷方余额大于零,此类情形一般为正常日常支付等,此时贷方余额减去借方金额大于零;

㈤、银行科目借方余额不等于零,贷方余额也不等于零,但是贷方余额减去借方金额大于零,则此时实际支付金额是贷方与借方的差额。

很明显,第4、5两种情形才是资金的实际流出,将样本中前三种情形剔除后,剩余323,238条数据,即样本总量为323,238份支付凭证。

对上述样本进行分析:

1、按月份统计汇总,每月支出量如表一所示(单位:万元):

表一 单位:万元

|

|

2011年 |

2012年 |

2013年 |

2014年 |

2015年 |

|

1月份 |

22,076 |

29,208 |

22,807 |

24,352 |

27,812 |

|

2月份 |

3,503 |

4,801 |

8,105 |

5,804 |

10,046 |

|

3月份 |

17,674 |

18,400 |

20,435 |

26,277 |

27,448 |

|

4月份 |

10,560 |

15,210 |

18,018 |

14,583 |

21,123 |

|

5月份 |

15,959 |

13,937 |

17,320 |

20,739 |

17,655 |

|

6月份 |

14,786 |

23,047 |

34,607 |

32,045 |

33,020 |

|

7月份 |

16,043 |

13,387 |

14,583 |

15,758 |

29,221 |

|

8月份 |

5,539 |

8,130 |

15,525 |

14,640 |

15,403 |

|

9月份 |

27,857 |

23,551 |

26,702 |

42,503 |

29,184 |

|

10月份 |

13,191 |

11,595 |

21,494 |

17,873 |

17,086 |

|

11月份 |

15,694 |

20,821 |

23,309 |

27,388 |

43,460 |

|

12月份 |

32,690 |

40,834 |

63,142 |

85,705 |

60,309 |

|

合计 |

195,572 |

222,921 |

286,047 |

327,667 |

331,767 |

由表一可知:

◆ 每年2月和8月支出量最低,这应该是高校每年寒暑假的原因;

◆ 支出量的高点在每年的1月、3月、6月、9月和12月;

分析其原因:1月是学期末,6月是学期末和第二季度末;3月开学初和第一季度末,9月是开学初和第三季度末;12月是末及元旦春节等传统节日,这几个月都是报账高峰期,同时也是教育部和广东省教育厅、财政厅资金执行进度的重要考核点,尤其是每年的12月。

2、将支出量高点——1月、3月、6月、9月和12月进一步细化,按每月的上中下旬进行统计汇总,支出量如表二所示(单位:万元):

表二 单位:万元

|

|

2011年 |

2012年 |

2013年 |

2014年 |

2015年 |

|

1月上旬 |

11,025.53 |

7,538.15 |

7,001.80 |

8,803.11 |

8,739.61 |

|

1月中旬 |

6,979.43 |

8,040.03 |

9,181.13 |

11,577.43 |

10,074.02 |

|

1月下旬 |

4,071.34 |

13,629.31 |

6,623.66 |

3,971.81 |

8,998.10 |

|

3月上旬 |

5,343.90 |

6,721.91 |

7,171.86 |

7,405.19 |

6,864.83 |

|

3月中旬 |

3,093.63 |

4,266.84 |

3,217.83 |

5,383.22 |

5,367.19 |

|

3月下旬 |

9,236.36 |

7,411.70 |

10,045.74 |

13,488.87 |

15,216.38 |

|

6月上旬 |

3,282.64 |

3,899.72 |

3,288.71 |

8,412.54 |

11,419.67 |

|

6月中旬 |

3,549.72 |

4,084.47 |

4,154.22 |

6,173.63 |

4,773.97 |

|

6月下旬 |

7,953.85 |

15,062.72 |

27,163.67 |

17,459.21 |

16,826.15 |

|

9月上旬 |

11,393.58 |

7,809.22 |

3,517.21 |

2,124.38 |

3,249.79 |

|

9月中旬 |

3,613.54 |

5,363.98 |

3,880.78 |

9,183.90 |

6,346.68 |

|

9月下旬 |

12,849.76 |

10,377.64 |

19,303.80 |

31,194.25 |

19,587.55 |

|

12月上旬 |

9,144.63 |

6,870.99 |

9,672.32 |

10,163.82 |

8,770.88 |

|

12月中旬 |

7,935.37 |

6,953.36 |

11,289.21 |

16,360.43 |

22,554.55 |

|

12月下旬 |

15,610.45 |

27,009.21 |

42,180.31 |

59,180.34 |

28,983.92 |

根据表二可以看出:

▲3月、6月、9月和12月都是下旬支出量明显最大,中旬相对较小,这与资金执行进度的考核点有关;

▲除了2012年1月下旬支出量明显增大外,其他年份1月下旬支出量相对较小,这是一方面因为有时1月下旬已经开始放寒假,报账量下降;另一方面因为有些酬金等已在上年12月底提前发放。

三、高校资金管理措施

资金管理是对资金来源和资金使用进行计划、控制、监督、考核等项工作的总称。高校资金管理可以分为“管”和“理”两部分内容, “管”即资金的制度性管理,通过建立与高校特点相适应的内部控制制度,加强对资金流的各个环节的控制与监督,坚决杜绝舞弊、挪用等不法行为,确保资金的安全完整; “理”即资金的理财性管理,通过合理筹划使用资金、加速资金周转,使有限的资金发挥最大的使用效益。

由于高等教育事业的快速发展,高校资金来源更为多样化,所涉及的资金量越来越大,如何管好用好资金,是对高校各级管理者提出的新要求。

高校资金的使用受到较大的限制,有明文规定不允许投资于股票、公司债券;也无法投资于理财产品。可行的资金管理方案主要是将高校闲置资金转存定期存款等方式提高收益。

㈠、做好资金流量分析,建立资金流量监测制度,实行资金动态管理。

从高校资金流量的特点与规律入手。资金流量的监控主要可以从资金的流入和流出这两方面进行,并且要选择金额较大对资金流量产生较大影响的因素进行分析。同时,根据上述资金流量分析可知,高校资金流具有较强的规律性,一般寒暑假期间是资金流动的低谷,开学初以及学期末是资金流动的高峰。财政补助收入按月或季度下拨,教育事业收入主要为学费、住宿费等收入,在每学年新生报到以及大批量扣缴学费时会产生大量的资金流入,所以,须提前对资金进行合理的统筹规划,以提高资金使用效益。

高校要严格按照资金管理体制的要求,可以选择最为安全稳妥的银行存款,由于随着定期存款的期限延长,其年利率也在不断增长,但期限越长,资金的流动性越弱,所以可以根据日常资金的支出需求合理规划资金的存款期限,如通过改变存取期限等方式,使得最终每月除了国库资金外,每月存款均衡分布。根据上述资金流量分析,上旬和下旬相对多留些活期资金,中旬可以相对少些活期资金;学期末和开学初(1月、3月、6月、9月和12月)相对多些活期资金,寒暑假(2月和8月)相对少些活期资金;下半年比上半年相对多些活期资金(上半年有充裕的国库资金用于发工资等)。

㈡、加强资金集中管理,严格资金内部控制制度,确保资金运转通畅,不断增强高校整体经济实力。

资金的集中管理是为了保证资金的高速运转,财务部门应通过建立和完善学校结算中心系统,对资金实行统一、集中、归口管理。如将后勤、医院等独立核算非法人单位的资金纳入学校统一管理。

㈢、加强对资金的收入管理,充分利用账户闲置资金。

目前H大学已实现银行来款在到账第二个工作日全部入暂存,尽量减少银行账户余额与单位账户余额的差距,充分利用账户闲置资金。

㈣、加强对资金的支出管理,实现资金的统一调度。

高校应加强资金支出管理,例如:每月工资支付优先使用中央或地方国库资金,实行大额资金流出预算审批制度;对基本建设、设备购置等大笔资金需求要提前上报,确保资金的有序流动等。在合理安排全年预算资金的基础上,加速资金周转,提高资金使用效率,最终能够实现在学校政策许可的范围内,严格按照资金管理体制的要求,合理地管理好并利用好资金,使有限的财力发挥出最大的效益,为高校的改革和发展做出应有的贡献。

㈤、加强银校合作,通过与银行谈判、签订合作协议等方式,提高银行利息收入

资金管理的重要内容之一就是银行账户管理,学校应充分利用合作银行间的竞争机制,通过与银行签订协定存款协议、约定存款协议,实现利率上浮等方法,最大限度地提高银行利息收入,为学校当好家、理好财。

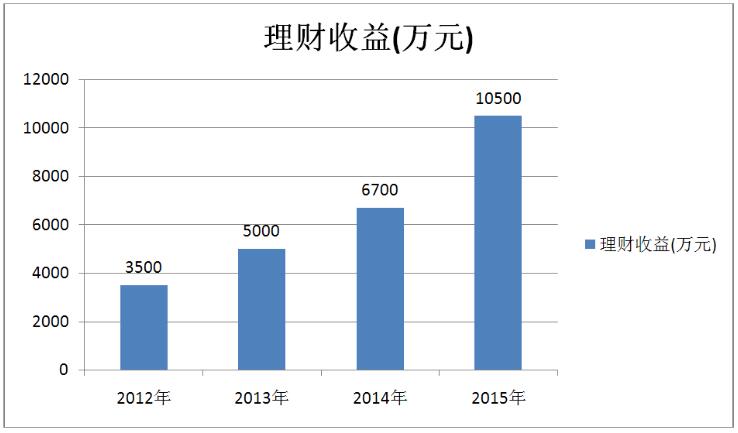

四、通过上述措施,H大学近几年的理财收益情况

通过利用上述措施, H大学近几年的理财收益情况得到了很大程度的改善,2012年——2015年的理财收益有了突飞猛进的进步,2015年达到了1.05亿元,是2013年的三倍。

H大学2012——2015年理财收益如下图(图一)所示:

图一

五、结语

总之,在资金流量分析的基础上,加强对资金的统一调度,在合理安排全年预算资金的前提下,加速资金周转,提高资金使用效率,平衡资金的流动性与收益性,最终达到合理地管理好并利用好资金,使有限的财力发挥出最大的效益,为高校的改革和发展做出应有的贡献。

简而言之,要做到科学理财,即以资金为约束,以效益为中心,以安全为目的,聚财有方、生财有道、理财有效。

参考文献:

1.高校理财管理存在的问题与对策探索. 王荣娟,惠婷.产业与科技论坛,2013

2.关于对高校资金安全管理的探析. 赵九龙.财经纵横,2014

3.科学理财观视角下的高校财务管理探析. 张亚宁,贾丽君.时代金融,2014

4.论高校结算中心资金管理系统的实施. 顾海英.投资理财,2012

5.浅谈高校理财环境变化及其对策. 王海艳.教育教学,2012

6.浅谈新时期高校校内资金结算中心的发展路径. 孟凯.新财经,2012